|

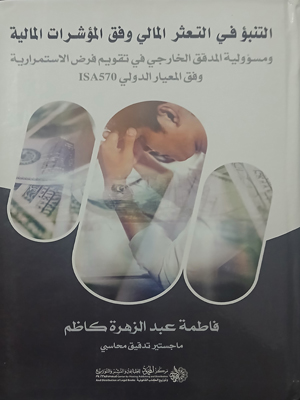

التنبؤ في التعثر المالي وفق المؤشرات

المالية

فاطمة عبد الزهرة كاظم

القاهرة – مركز محمود للطباعة والنشر

والتوزيع- 2025

176 صفحة

نظراً لانهيارات الشركات المتلاحقة

واختفائها من ساحات المنافسة بسبب

الفشل المالي الذي لحق بها، فإنه من

اللازم التدقيق في الجوانب المالية

والمحاسبية للشركة وتتبع نشاطاتها

وعملياتها بشكل دقيق ومستمر لذا كان

من

الضروري

استخدام المؤشرات المالية والتدقيق

الخارجي يفرض تقييم فرض الاستمرارية

ولهذا تم اعتماد موضوع الدراسة أثر

استخدام هذه الأدوات والوسائل على

التنبؤ الدقيق والصحيح بالفشل المالي

ضمن الشركات.

يسعى

المساهمون من خلال إنشاء شركة ما إلى

مزاولة نشاط ما ويكون هذا التأسيس

بشكل دائم ومستمر، حيث أن المؤسسين لا

يفكرون عند إنشاء الشركة في تصفيتها

إلا في ظروف غير عادية والتي تجبر

الشركة على

التوقف

عن ممارسة نشاطاتها، وبموجب فرض

الاستمرارية،

يتم النظر للشركة على أنها مستمرة

في الاستغلال إلى المدى المنظور.

إن

فرض الاستمرار هو أحد الفروض التي تعد

على أساسها القوائم المالية ما لم

توجد معلومات تشير إلى غير ذلك،

وبالتالي تسجل قيم الأصول والالتزامات

على أساس أن الشركة ستكون قادرة على

تحقيق قيم الأصول الخاصة بها،

وسداد

التزامات المترتبة بذمتها من خلال

نشاطها العادي.

أهمية

الدراسة تتجلى في فهم الدور الحيوي

للمدقق الخارجي في التخفيف من تحديات

فشل المؤسسات، ويتم ذلك من خلال

تقييمه لقدرة هذه المؤسسات على البقاء

والاستمرار ، قبل أن تتعرض للأزمات أو

تواجه التهديدات المحتملة

للإفلاس،

كما ويتيح هذا التقييم اتخاذ قرارات

تصحيحية

فعالة، بهدف تجنب عملية الفشل وضمان

استمرار الأعمال بشكل فعال.

تبرز

أهمية الدراسة أيضاً في فحص دور

مسؤولية المدقق خلال عمليات التقييم

وتحديد الإجراءات الداعمة لهذا الدور،

كما تركز الدراسة على فهم المعوقات

التي قد يواجهها المدقق الخارجي خلال

تنفيذ عمليات التقييم.

كل

هذه الجوانب مجتمعة تشير إلى أهمية

تقديم توجيهات ونصائح

مبكرة من قبل المراجع الخارجي حول

مقدرة الشركة على البقاء وتجنب مخاطر

الفشل والإفلاس.

وتضمن

الكتاب الفصول الآتية :

الفصل

الاول: الاطار العام للدراسة .

الفصل

الثاني: التنبؤ ف التعثر المالي

ومسؤولية المدقق الخارجي في تقييم فرض

الاستمرارية وفق معيار isa570

الفصل

الثالث: التحليل المالي والتنبؤ

بالتعثر المالي . |